バリュー平均法のバックテストとコスト平均法との比較

スポンサーリンク

スポンサーリンク

過去10年間TOPIXと、MSCI-KOKUSAIにバリュー平均法で積み立て投資した場合どのような結果になるのかを、パラメタをいろいろ振りながら計算してみました。

バックテストの方法

使用する市場データは、TOPIXとMSCI-KOKUSAI(円換算)の1994年9月から2014年6月までのデータで、1ヶ月毎、四半期毎の積み立てについて計算する。投資期初に、前期末の単価で売買を行うこととする。

バリュー平均法のルール

- 初期待機資金に100万円を準備する

- 1ヶ月毎の積み立てのケースでは、毎期、基本バリュー増分(C)を10万円とする

- 四半期毎の積み立てのケースでは、毎期、基本バリュー増分(C)を30万円とする

- 待機資金プールの考え方を導入して、許容範囲以上の金額を購入しないようにし現実的なシミュレーションとなるようにする

- いくつかの期待リターンr、毎期の投資金額の上限(購入金額の限度)、下限(売却金額の限度)の組み合わせで計算する

- 投資金額の上限下限は基本バリュー増分の比率で表現する。例えば、「1ヶ月毎の積み立てで-2C〜4C」とある場合は、「売却は20万円まで、購入は(待機資金の範囲内で)40万円まで」となる

- バリュー平均法との対応を取るため、初期待機資金分は全期間に分散して積み立てることとする

- 1ヶ月毎のケースでは毎期104202円の積み立てとする

- 四半期毎のケースでは毎期312500円の積み立てとする

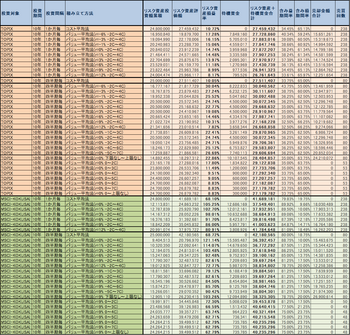

バックテストの結果

テストを行った結果の一覧を表でまとめました。

また、

- TOPIX、四半期毎、期待リターンr=0%、毎期投資金額制限 -2C〜4C

- MSCI-KOKUSAI 、四半期毎、期待リターンr=9%、毎期投資金額制限 -2C〜4C

のケースでのグラフです。

考察

いろいろ示唆に富んだ結果ですが、現時点で気付いた点です。

- バリュー平均法では、1ヶ月毎よりも四半期毎の積み立てのほうが結果がよい。値動きの周期が関係しているようである。この裏取りは今後の課題。

- バリュー平均法では、コスト平均法より投資効率=リターンがよい。平均購入単価も大半の期間でコスト平均法を下回っている。

- ただし、バリュー平均法のほうがリスクにさらす資産がコスト平均法より少なくなるので、資産総額は、相場の動きによりコスト平均法のほうが多くなることがある(今回のMSCI-KOKUSAIがその例)。

- 期待リターンrは仮説通り、リスク資産への割り振りを制御している。rが低いと、リスクにさらす資金が少なくなる。

- リスク資産評価額と待機資金の総額を最大化するためには、rを最適化する必要がある。例えば直近4期の移動平均をrとするなど工夫できるかもしれない。これは今後の検討課題。

- 一期の投資金額の上限・下限を設定することは、時間分散効果によりリスク分散につながっている(例えば、連続して下る場合傷が浅くなる。すぐに切り替えす場合には機会損失になる)。

ほかにもいろいろありそうです。お気づきの点やアドバイス、リクエストがありましたら、コメント・Twitterでお気軽にお知らせください。

追記

計算につかれてしまって、考察が中途半端な感じで公開となってしまったのですが。ビールを飲んで一息ついたら、少し頭が回り始めていくつか今後の検討テーマが浮かんできたので忘れないように追記メモ。

- rを直近の数期間の平均(移動平均)にしてみたらどうなるか。バリュー平均法では短周期(=高周波数)のリターンのブレを利用しているので効果はあるはず。

- 毎期の買い付け額の上限を、基本バリュー増分Cの倍数で制御するのではなく、待機資金の残額で決めるようにしてみたらどうなるか。たとえば、追加金額を待機資金の1/4までにする=同じ程度の下落が連続しても4回は追加資金投入できるようにする。TOPIX/MSCI-KOKUSAIのリザーブ資金の動きを見ると最初にドカンと投入したものの、そのあとにさらに下げてしまい、その時には追加余力がない、というケースがあるので。

- バリュー平均法の積み立ては、これまでの相場の動きから、四半期毎が良いということになっている(今回のバックテストでも毎月よりはだいぶ成績がよい)がその根拠を自分でも改めて調べてみる。キリの良さにこだわらず最適解を調べてみる。

- 売却の方針のアレンジ。売却をすることによるデメリットは、引き続き上がる場合の機会損失と、キャピタルゲイン課税。リターンが上振れした場合の投資調整額の傾きをいじれば順張り志向を高められるはずなので試してみる。

スポンサーリンク

2014-07-13 20:06

nice!(0)

コメント(3)

トラックバック(0)

>>お気づきの点やアドバイス、リクエストがありましたら、コメント・>>Twitterでお気軽にお知らせください。

せっかくなのでリクエストさせていただきます。

①上記グラフのリターン・リスクをグラフなり表なりで見てみたい。可能なら投資対象に一括投資した場合のリスクとリターンを合わせて盛られるとなお良いです。

②株式とキャッシュのPFでリバランスを行いながら積立投資を行った場合のケースと比較させたい。

興味がある理由は、リバランスという行為は、株式が大きく上昇した場合は株式を売ってキャッシュに退避する、株式が大きく下がった場合はキャッシュを売って株式を買うというバリュー平均法に近い取引をすることになるためです。実際にリバランスしながら積立投資する人が多いので、興味がある人は多いと思います。

by on (2014-07-15 23:30)

コメントありがとうございます。

2は、毎期、対象リスク資産と待機資金の割合が一定になるように売買していった時どうなるか、ということですよね。たしかに一般的な運用形態に一番近そうなので面白そうです。セル&バイでのリバランス、ノーセルリバランスのバリエーションで試せるとなおよさそうですね。検討項目に入れさせていただきます。いつできるかはお約束できず申し訳ないです。

1は、結果まとめの表に、年率換算した各期リターンの平均とリスク(標準偏差)の列があればよさそうと理解したのですが(確かに私も気になります)あってますでしょうか?

by 森村ヒロ (2014-07-16 13:12)

お返事ありがとうございます。

≫1は、結果まとめの表に、年率換算した各期リターンの平均とリスク(標≫準偏差)の列があればよさそうと理解したのですが(確かに私も気にな≫ります)あってますでしょうか?

はい、上記の理解で正しいです。

①も②もそこそこ時間を使うと思いますので、

気が向いた時にでも検討お願いいたします。

by on (2014-07-17 18:55)